El importante volumen de hacienda destinada a faena y también el elevado nivel de encierre contrasta con una demanda que con una capacidad de compra acotada. El informe del Rosgan

La pérdida de forrajes que ha generado esta seca está impulsado una importante faena directa de vacas, pero también un nivel de encierre de invernada históricamente elevado para la época del año. Lógicamente en años en los que el clima es el que manda, ya sea por seca o por exceso de lluvias, ningún patrón de comportamiento logra ajustarse a su estacionalidad natural.

Esta disponibilidad de oferta contrastada con una demanda que, aun siendo más estable, también presenta cierta estacionalidad de consumo, no tanto en volumen cuanto en capacidad de compra, determinan conjuntamente la dinámica de ajuste de precios del gordo y, por traslado, de la carne vacuna.

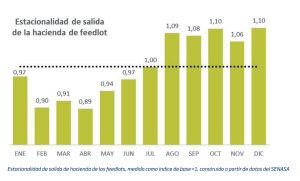

En un año normal, los feedlots comienzan a llenarse a partir de los meses de abril-mayo alcanzando su nivel máximo de ocupación durante el trimestre junio-julio-agosto, para comenzar a descargar esta hacienda terminada con mayor presión durante la segunda mitad del año.

En este 2023, el ritmo de llenado que han logrado los feedlots durante estos tres primeros meses resulta un 20% superior a lo registrado un año atrás. Sin embargo, aún se desconoce cuánto de este mayor nivel de encierre responde a un adelantamiento de los ingresos producto de la falta de campos y cuánto a una mayor disponibilidad genuina de hacienda para engorde.

De acuerdo a los datos reportados por SENASA, 1.819.000 cabezas se encontraban alojadas en corrales de engorde al 1ro de abril de este año. Comparado con los niveles de encierre de un año atrás, este es el cuarto mes consecutivo en superar dichas marcas. A diferencia de los sistemas pastoriles, el engorde a corral tiene poco margen para ajustar los ciclos, lo que permite proyectar de manera más precisa el nivel de oferta de hacienda terminada que va a estar saliendo en los próximos meses.

En base a la misma fuente de datos, sabemos que de enero a marzo de este año ingresaron a los corrales 11.382.000 animales, lo que equivale a un 26% más de lo ingresado en igual período del año pasado. Si lo que estamos viendo no es más que un adelantamiento de la curva de llenado, este elevado nivel de encierre que, posiblemente se sostenga por uno o dos meses más, mantendrá consecuentemente elevada la oferta de hacienda terminada por los próximos, aunque -tras cortarse- generará una disminución de dicha oferta durante el último tramo del año que podría impulsar una corrección significativa de valores.

Sin embargo, si lo que estamos viendo responde, a su vez, a un mayor stock genuino de terneros y terneras para engorde, resultará más difícil esperar una recomposición efectiva de los valores de la hacienda hasta iniciada la próxima campaña.

Recordemos que, en los últimos doce meses, el precio del ternero aumentó menos de un 30% nominal, el gordo 67% y la carne vacuna, menos del 77% interanual (mediada a febrero). Es decir que, aun con la corrección de precios registrada a inicios de año, tanto hacienda en pie como carne vacuna, siguen estando retrasadas respecto de una inflación que ya supera los tres dígitos anuales.

En este contexto, el poder adquisitivo de la gente sigue muy afectado lo que no deja demasiado aire para nuevas correcciones de valores. Asimismo, con una proyección de inflación para lo que resta del año que no baja de los 6 puntos mensuales tampoco hay indicios de una pronta recuperación.

Por lo tanto, analizado estrictamente en base a los fundamentos propios de oferta y demanda y excluyendo cualquier tipo de intervención de políticas cambiarias que puedan aplicarse en adelante, la recomposición de valores de la hacienda durante el presente ciclo, estará más determinada por una cuestión de oferta que por una recuperación real de la demanda.